"오빠는 왜 적금을 안 하고, 주식 투자를 하는 거예요?"

아내가 결혼 전에 이런 질문을 해왔습니다.

그런 그녀에게 저는 이렇게 대답했습니다.

"응, 예적금은 확정된 손실이고,

주식은 우리의 돈과 미래를 지켜주니까."

"왜 손실이고, 무엇으로부터 지키는 건데요?"

"응, 한번 들어봐요":

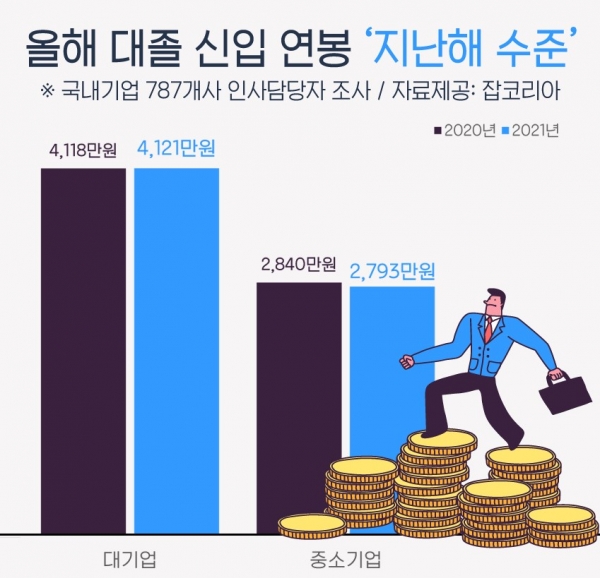

2021's 대졸 초임연봉

2021년 현재 중소기업 대졸 초임연봉 2,793만 원, 12개월로 나눠 계산하면 월 232.75만 원 이에요.

40년 전 평균임금 약 24만 원 대비 10배가량 올랐어요.

하지만, 1980년 대학 등록금 평균 50만 원,

2021년 대학 등록금 평균 673만 원 13.46배 올랐지요.

1980년 대중교통요금 평균 80원

2021년 평균 1500원으로 18.75배 올랐고요,

1980년 자장면 가격은 평균 350원에서

현재 평균 6000원으로 17.14배 올랐네요.

실물자산의 꽃 부동산은 어떨까요?

서울 은마아파트 1980년 거래가 1제곱미터당 77만 원.

2021년 1제곱미터당 7400만 원으로 드라마틱하게 96.1배 올랐어요.

극적인 예를 굳이 들지 않더라도 임금상승률이 물가상승률을 따라잡기 어려워 보이지 않나요?

내가 받은 월급 액수는 시간이 지날수록 '숫자 그 자체'는 늘겠지만, 상대적으로 더 빠르게 상승하는 실물자산으로 인해 시간이 갈수록 실제 효용가치가 떨어지고 있다는 것.

우리는 그것을 인플레이션 또는

벼락 거지현상이라고 해요.

"그러므로 지금의 노동소득으로 살 수 있었던 것들을 앞으로 같은 액수의 금액으로 살 수 없는 것은 당연히 예상을 하고 살아야 해요."

"끝없는 인플레이션 속에서 1~2%의 금리에 우리의 노동소득을 은행에 묶어둔다면, 치솟는 물가상승에 전혀 대응하지 못하고...

시간이 지날수록 우리의 예적금은 아이스크림이 녹듯 그 실제 가치가 녹아 결과적으로 숫자만 증가한 깡통이 되기에 확정된 손실이라고 한 거예요."

고금리 시대 부모님이 가르쳐준 방식으로 저금리 시대 벼락 거지가 되는 현실에서, 우리는 무엇에 관심을 갖고 무엇을 공부해야 하는지 깊게 고민해 보아야 합니다.

다음에는 함께 공부할 수 있는 인플레이션을 이기는 주식 투자의 기본에 관하여 차근차근 포스팅해보겠습니다.

끝까지 읽어주셔서 감사합니다.

'사회적욕구' 카테고리의 다른 글

| [종목찾기] 투자할 회사 찾기 (2) | 2021.06.23 |

|---|---|

| 좋은 인연 만들기, 인간관계 핵심 스킬 (4) | 2021.06.19 |

| 공무원 공부 어떻게 해야 하나요? (0) | 2021.06.16 |

| 주식 포트폴리오가 뭐예요? (2) | 2021.06.16 |

| 우리는 어떤 주식을 사야 하나요? (1) | 2021.06.16 |